Du hast genug von einem normalen Arbeitgeber? Jetzt Karriere machen

Du hast genug von einem normalen Arbeitgeber? Jetzt Karriere machen

Alle Grundsteuererklärungen, die nicht bis zum 31. Januar 2023 beim zuständigen Finanzamt eingereicht werden, werden vorläufig nicht mit Säumniszuschlägen sanktioniert.

Wie das Portal „Finanztip“ auf Nachfrage in allen Bundesländern erfahren hat, werden diese bei verspäteter Abgabe nicht sofort Säumniszuschläge erheben.

Lt. Finanztip will zum Beispiel Baden-Württemberg im ersten Quartal 2023 Erinnerungsschreiben versenden. Darin steht ein bisher noch nicht festgelegter Termin, bis zu dem die Abgabe nachgeholt werden muss. sollst. Auf dieses Erinnerungsschreiben muss dann reagiert werden; der im Schreiben genannte Termin ist unbedingt einzuhalten.

Ein Erinnerungsschreiben ist nicht nur in Baden-Württemberg geplant. Auch Berlin, Brandenburg, Bremen, Hessen, Mecklenburg-Vorpommern, Niedersachsen, Nordrhein-Westfalen, Rheinland-Pfalz, Saarland, Sachsen, Sachsen-Anhalt, Schleswig-Holstein und Thüringen haben Finanztip mitgeteilt, dass sie Betroffene nochmal an die Erklärung erinnern wollen.

In Hamburg sei das konkrete Vorgehen noch unklar. In Bayern können die Finanzämter verlängerte Fristen erlauben – aber nur auf Antrag und in begründeten Fällen. Was bei Verspätungen passiert, hängt in Bayern vom Einzelfall ab. Die dortigen Behörden werden aber berücksichtigen, dass die Grundsteuer neu gestaltet wurde.

Fun Fact: In einer Antwort auf die Anfrage eines CDU-Bundestagsabgeordneten hatte das Finanzministerium eingeräumt, dass für die Liegenschaften des Bundes erst bis Ende September 2023 (!!!) alle Erklärungen abgegeben werden könnten.

Liebe Blogleser, schon wieder neigt sich ein Jahr zu Ende und wieder einmal ging es (gefühlt) viel schneller vorbei als all die Jahre vorher.

Unabhängig von den Niederungen des Steuerrechts ergibt sich in den letzten Tagen des Jahres die Zeit, das vergangene Jahr zu reflektieren und zu bewerten. Die großen Themen orientieren sich gerne daran, wovon man in Medien und Öffentlichkeit meint, dass es wichtig war, einfach nur, weil es dort diskutiert und also auch dort stattfand. Insofern kann uns der mediale Rückblick bei Jauch, Lanz und Co. nur am Rande berühren. Denn die meisten Ereignisse, die unser Leben beeinflussen, sind - von Krieg und Naturkatastrophen abgesehen - immer privater Natur. Jemand wird geboren, jemand ist gestorben. Nichts verändert das Bewusstsein eines Menschen so sehr wie das. Hier hoffen wir, dass die Mehrzahl der positiven Ereignisse überwiegen möge und Sie mit Wohlwollen auf das Jahr 2022 zurückblicken.

Wenn man das vergangene Jahr unserer Kanzlei Revue passieren lässt, dann blicken wir auf ein ereignisreiches Jahr zurück. Einige neue Mitarbeiter sind zu unserem Team hinzukommen, leider haben uns auch vereinzelte Mitarbeiter verlassen. Es war ein Jahr, in dem viele Entscheidungen zu treffen waren und in dem wir einmal mehr das Engagement und den Einsatz unserer Mitarbeiter eingefordert haben. Jahre wie dieses verlangen von unseren Mitarbeitern eine besondere Leistungsbereitschaft und besondere Flexibilität. Das waren die entscheidenden Faktoren dafür, dass wir diese Situationen gemeistert haben. Wir können für 2023 trotz personeller Neueinstellungen kein „ruhiges“ Jahr versprechen. Dazu sind wir alle zu sehr Realisten. Aber wenn wir daran denken, dass noch weitere Mitarbeiter unsere Crew ergänzen werden und welchen Teamgeist wir im letzten Jahr erlebt haben, dann gibt uns das Zuversicht und Optimismus für das kommende Jahr.

Unser Dank und unsere Anerkennung an alle Mitarbeiterinnen und Mitarbeiter!

Ihnen allen Ihren Familien wünschen wir ein paar erholsame und schöne Tage und für das neue Jahr Glück, Erfolg und Gesundheit!

Abschließen möchte ich das Jahr mit einem Zitat von Johann Wilhelm Wilms, (1772-1847, deutsch-niederländischer Komponist) beschließen:

„Man sagt, heute sei Neujahr. Punkt 24 Uhr sei die Grenze zwischen dem alten und dem neuen Jahr. Aber so einfach ist das nicht. Ob ein Jahr neu wird, liegt nicht am Kalender, nicht an der Uhr. Ob ein Jahr neu wird, liegt an uns. Ob wir es neu machen, ob wir neu anfangen zu denken, ob wir neu anfangen zu sprechen, ob wir neu anfangen zu leben.“

Ein Beitrag von Rainer Trapp

Backnang, 28.12.2022

Sie müssen Ihre Einkommensteuererklärung zwar erst im Jahr 2023 einreichen, in den letzten Wochen des alten Jahres können Steuerzahler aber noch ein paar wichtige Weichen stellen, um ihre Einkommensteuerbelastung für 2022 zu senken:

Werbungskosten: Jedem Arbeitnehmer steht eine Werbungskostenpauschale zu, die das Finanzamt automatisch vom Arbeitslohn abzieht. Für das Jahr 2022 hat der Steuergesetzgeber die Pauschale rückwirkend von 1.000 € auf 1.200 € angehoben.

Für alles gilt: Bevor Sie unsere Tipps umsetzen, sprechen Sie uns an, damit etwaige Fallstricke umgangen werden können. Denn: Dieser Text kann eine individuelle Beratung nicht ersetzen.

Quelle: Steuerberaterkammer Stuttgart e.V., Pressemitteilung 13/2022 v. 29.08.2022;

www.stbk-stuttgart.de

Backnang, 09.12.2022

In diesem Beitrag geht es um die Gleichbehandlung von Arbeitnehmern: Müssen Arbeitgeber die Prämie einheitlich an alle zahlen? Darf differenziert werden, und wenn ja, nach welchen Kriterien? Sind Unterschiede in der Höhe der Zahlungen zulässig? LPG beleuchtet Möglichkeiten und Grenzen der Differenzierung

Zum Ausgleich der hohen Inflation vom Arbeitgeber gewährte Zahlungen bleiben bis zu einem Gesamtbetrag von 3.000 Euro steuer- und sozialversicherungsfrei.

Voraussetzung ist, dass diese sog. Inflationsausgleichsprämie zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt wird. Gehaltsumwandlungen sind damit ausgeschlossen. Aufgrund "betrieblicher Übung" jährlich geleistete Sonderzahlungen können ebenfalls nicht steuer- und abgabenfrei abgerechnet werden; im Einzelfall sollte in diesen Fällen unbedingt anwaltlicher Rat zur korrekten Einstufung von Sonderzahlungen eingeholt werden.

Es handelt sich um einen Höchstbetrag. Das bedeutet, dass Sonderzahlungen in dem vom Gesetz definierten Begünstigungszeitraum vom 26. Oktober 2022 bis 31. Dezember 2024 bis zu 3.000 Euro beliebig verteilt werden können. Dabei kann sie entweder in monatlichen Teilzahlungen oder auch als Einmalzahlung erfolgen.

Hat der Arbeitnehmer mehrere Beschäftigungsverhältnisse, kann die Inflationsausgleichsprämie für jedes der Arbeitsverhältnisse in Höhe von bis zu 3.000 Euro gezahlt werden. Ein Beispiel: Der Arbeitnehmer hat eine Hauptbeschäftigung und einen Minijob. Er kann vom jeweiligen Arbeitgeber jeweils 3.000 Euro erhalten. Also in diesem Fall insgesamt max. 6.000 Euro steuer- und sozialabgabenfrei.

Die Auszahlung der Inflationsausgleichsprämie kann in einem Betrag in Höhe von max. 3.000 Euro pro Arbeitsverhältnis an den Arbeitnehmer / Minijobber ausgezahlt werden oder in mehrere Teilbeträge aufgeteilt werden. In jedem Fall kann die Auszahlung bis zum 31.12.2024 erfolgen.

Beim Bezug von Sozialleistungen nach dem SGB II wird die Inflationsausgleichsprämie nicht als Einkommen angerechnet.

Für alles gilt: Bevor Sie unsere Tipps umsetzen, sprechen Sie uns an, damit etwaige Fallstricke umgangen werden können. Denn: Dieser Text kann eine individuelle Beratung nicht ersetzen.

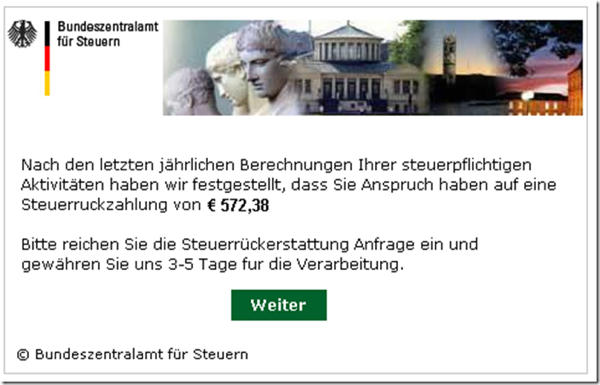

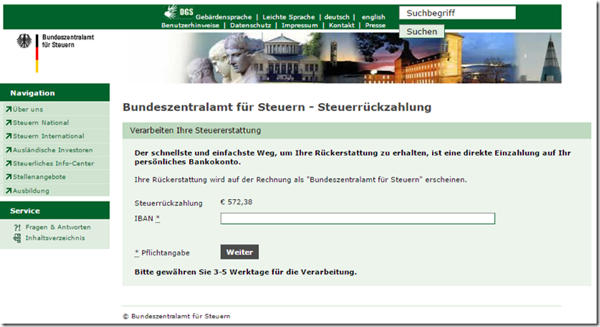

Vorsicht! Diese gefakten E-Mails sind weiterhin unterwegs. Von einer freudigen Botschaft über eine Steuerrückerstattung kann hier nicht die Rede sein, denn diese E-Mail, welche sich als das Bundeszentralamt für Steuern ausgibt, ist nichts anderes als ein Betrugsversuch. Wir dürfen daher hier die Warnung des Bundeszentralamts für Steuern widergeben:

Erneut versuchen Betrüger, per E-Mail an Konto- und Kreditkarteninformationen von Steuerzahlern zu gelangen. Ihre Masche: Sie geben sich per E-Mail als „Bundeszentralamt für Steuern“ aus und geben vor, die betroffenen Bürger hätten Anspruch auf eine Steuerrückerstattung. Um diese zu erhalten, müsse einem Link in der E-Mail gefolgt werden, der zu einem Antragsformular im Internet führt (siehe nachfolgende Screenshots). Nach Bestätigung durch den Button „Weiter“ sollen in dem nachfolgenden Formular Angaben zur Kontoverbindung gemacht werden.

Das BZSt warnt ausdrücklich davor, auf solche oder ähnliche E-Mails zu reagieren. Steuererstattungen müssen nicht per E-Mail beantragt werden und Kontenverbindungen werden vom BZSt nie in dieser Form abgefragt. Wir bitten Sie daher dringend: Öffnen Sie nicht den Link Geben Sie keine Kontoverbindung an Löschen Sie diese E-Mails umgehend! Schutz gegen die sogenannten Phishing-Mails können Antivirenprogramme bieten, die aber stets auf aktuellem Stand gehalten werden müssen.

LÖSCHEN SIE MAILS MIT DIESEM BETREFF SOFORT, ÖFFNEN SIE DIESE AUF KEINEN FALL.